Le seuil de rentabilité est égal aux coûts fixes divisés par le taux de Marge sur coûts variables.

Pour un chiffre d’affaire de 20000 et un montant de charges variables de 9000, le taux de marge sur coûts variables est égal à : ((20000 – 9000) / 20000) * 100 = 55%.

Donc le seuil de rentabilité serait, pour un montant de charges fixes égal à 2000 de : (2000/0.55) = 3636.37. Ce qui signifie que pour que l’entreprise couvre l’ensemble de ces charges, elle doit réalisée un chiffre d’affaire égal à 3636.37.

Pour réaliser des bénéfices l’entreprise doit dépasser ce seuil, c’est-à-dire elle doit faire un chiffre d’affaire supérieur à 3636.37 (exprimé en unité monétaire).

|

Chiffre d’affaire |

20000 |

|

Coûts variables |

- 9000 |

|

Marge sur coûts variables |

= 11000 |

|

Coûts fixes |

- 2000 |

|

Résultat |

= 9000 |

|

Seuil de rentabilité ((20000 – 9000) / 20000) * 100 = 55%. |

3636.37 |

Exemple simple du calcul du seuil de rentabilité avec d’autres méthodes

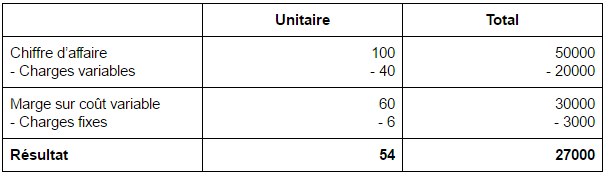

L’entreprise AFAX fabrique des pinces. Selon les données de fabrication et de ventes suivantes, calculez le SR (UM = unité monétaire) :

- Prix de vente unitaire : 100 UM

- Charges variables par unité: 40 UM

- Frais fixes globaux : 3000 UM

- Totale des ventes : 500 articles.

Calcul du résultat :

Formule méthode 1 :

SR = (Chiffre d’affaire * Charges fixes) / Marge sur coûts variables

SR = (50000 * 3000) / 30000 = 5000 UM

Formule méthode 2 :

SR = Charges fixes / (Marge sur coûts variables / Chiffre d’affaire)

SR = 3000 / (30000 / 50000) = 5000 UM