Le calcul du seuil de rentabilité est possible avec une méthode graphique.

Nous allons utiliser les données du premier exemple : (CA = 20000, CV = 9000, CF = 2000).

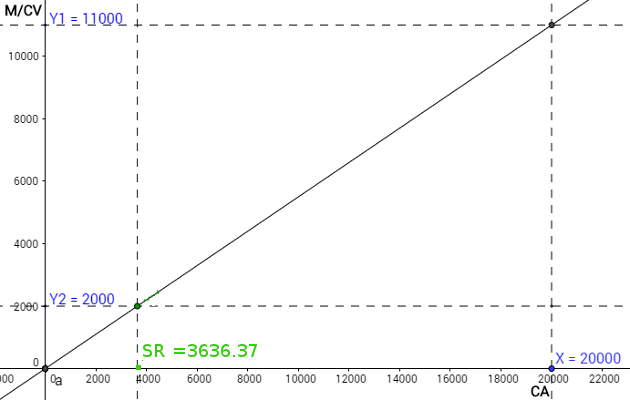

Nous avons le taux de marge sur coûts variables qui est égal à 55% du chiffre d’affaire, et nous avons le montant des charges fixes qui est égal à 2000, et un chiffre d’affaire de 20000.

Donc nous aurons :

Y1 = (0,55 * 20000) soit (0,11000).

Y2 = 2000 soit (0,2000).

X = 20000.

A partir de ce graphique nous avons un seuil de rentabilité de 3636,37 UM, le même résultat que la méthode arithmétique.

Le seuil de rentabilité et le point mort

Le point mort est la date à laquelle le seuil de rentabilité est atteint, c’est à dire la date où l’entreprise arrive à réaliser un chiffre d’affaire qui couvre la totalité des charges.

La formule de calcul du point mort est la suivante :

Point mort = (SR * n)/CA

(n) est la période de l’étude, si les données sont annuelles (n) serait égale à 12, si les données sont semestrielles (n) serait égale à 6, et si ils sont trimestriel (n) serait égale à 3. Donc il faut adapter la formule selon le cas étudié.

Nous allons calculer le point mort avec les données annuelles suivant :

SR = 3636,37

CA = 20000

n =12

Donc le point mort est : (3636,37 * 12)/20000 = 2.18

Pour réaliser le chiffre d’affaire critique de 3636,37, l’entreprise aura besoin de 2 mois 5 jours et 10h.

Si l’activité débute au mois de février, l’entreprise réalisera le chiffre d’affaire critique de 3636,37 le 5 avril.