La société TERMAD fabrique 10000 unités d’un produit X vendu à 20UM l’unité durant le premier semestre de l’année N.

Les achats de matières premières du premier semestre est de 120000 UM.

Pour la fabrication des produits vendues dans cette période, l’entreprise à fait appel au service de sous-traitance. Le montant de sa facture est de 10000 UM.

L’amortissement des machines est de 3500. La variation des stocks en fin période est de -1500 UM.

Travail à faire :

- Calculer le seuil de rentabilité pour le premier semestre de l’année N (méthode graphique et arithmétique).

- Calculer le point mort

Solution méthode arithmétique

|

120000 |

Achat de matières premières |

|

-1500 |

Variation des stocks |

|

= 118500 |

Consommation de matières premières |

|

-10000 |

Frais de sous-traitance |

|

108500 |

Total des charges variables |

Tableau de résultat différentiel :

|

200000 |

Chiffre d’affaire (10000 * 20) |

|

-108500 |

Charges variables (54,25%) |

|

= 91500 |

Marge sur coûts variables (45,75%) |

|

-3500 |

Charges fixes |

|

88000 |

Résultat |

Nous avons : Le montant des charges fixes égal à 3500 et le taux de marge sur coûts variables de 45,75% donc :

SR = (3500/0,4575) = 7650,27

Le seuil de rentabilité exprimé en quantité :

SR (quantité) = (7650,27/20) = 382 unité de bien X

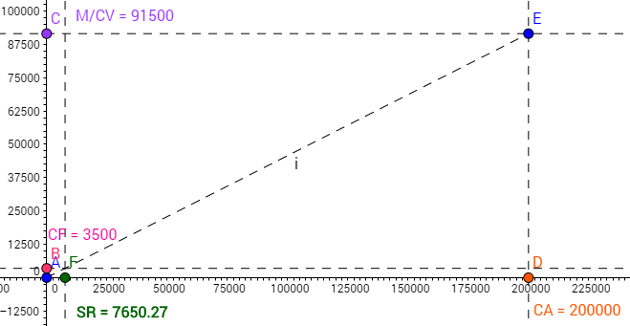

Solution méthode graphique

Y1 (C) = 91500 (marge su coûts variables)

Y2 (B) = 3500 (charges fixes)

X (D)= 200000 (chiffre d’affaire)

(Graphique global sans ZOOM)

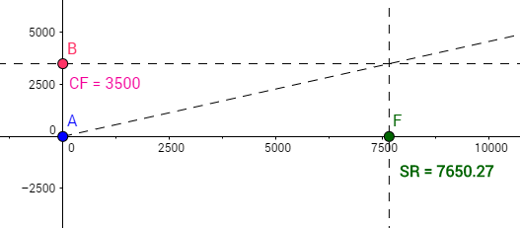

(Graphique avec zoom sur les interactions)

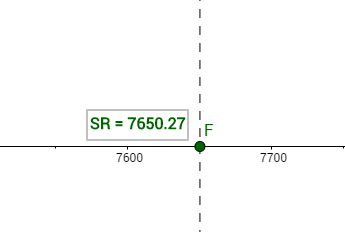

(Graphique avec zoom sur le seuil de rentabilité)

Calcul du point mort

Rappelons la formule de calcul du point mort : PM = (SR*n)/CA

Donc, dans notre cas le point mort est égal à : PM = (7650,27*6)/200000 = 0,22

Donc pour arriver à un seuil de rentabilité de 7650,27 il faut 0,22 * 6 mois = 1 mois et 9 jours.