L'acte d’achat est un élément du cycle d’exploitation, il regroupe l’ensemble des opérations qui mettent l’entreprise en relation avec ses fournisseurs.

La facture établie par le fournisseur constitue la base de l’enregistrement comptable de l’opération d’achat, elle regroupe un ensemble de détails indispensables sur les produits achetés comme le prix la quantité et le montant de la TVA…

Il est utile de rappeler que le prix d’achat est le prix facturé net de taxes récupérables plus les droits de douane afférents aux biens acquis.

Les différents comptes d’achats

Plan comptable Français

Plan comptable Marocain

Enregistrement d’un achat simple

Achat au comptant

Exemple

10 Mars : Achat de marchandises, Prix HT 2 500.00 paiement par chèque.

Enregistrement comptable plan comptable français

Enregistrement comptable plan comptable marocain

Achat au crédit

Exemple

19 mars : Achat de marchandises : Prix HT 2 500.00 payable dans 3 mois.

Enregistrement comptable plan comptable français

Enregistrement comptable plan comptable marocain

Achat avec réductions

Achat avec réductions commerciales

Les réductions commerciales sont :

Rabais : réductions sur les prix de vente accordées aux clients en raison d’un défaut de qualité des produits ou de non-conformité des produits avec la commande.

Remises : réductions accordées aux clients qui achètent des grandes quantités.

Ristourne : réductions sur le montant global des ventes d’une certaine période (mois, trimestre…).

Les réductions commerciales rabais et remises ne sont pas enregistrées d’une manière séparé dans la comptabilité du client il faut enregistrer directement le net commercial diminué de ces réductions.

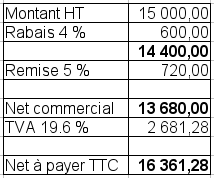

Cas pratique

10 juin : l’entreprise DELTA à acheter 15000 HT de matières premières : Remise 5%, Rabais 4%. Paiement par chèque.

Solution :

Enregistrement comptable plan comptable français

Enregistrement comptable plan comptable marocain

Achat avec réductions financières

Les réductions financière sont enregistrées dans la comptabilité de l’acheteur au crédit du compte 765 Escomptes obtenus (plan comptable français) et 7386 Escomptes obtenus (plan comptable marocain).

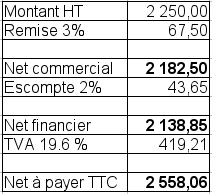

Cas pratique

30 Mars : L’entreprise DELTA à reçus de son fournisseur la facture N° 99 :

Enregistrement comptable plan comptable français

Enregistrement comptable plan comptable marocain

Achats avec majorations (frais accessoires d’achat)

Les majorations ou frais accessoires d’achat sont des frais annexes qui augmentent le montant de la facture comme le transport, l’assurance, les honoraires, les commissions…

Cas pratique

Le 10 juin l’entreprise DELTA achète des matières premières. Eléments de la facture :

Solution 1 :

Enregistrement comptable plan comptable français :

Enregistrement comptable plan comptable marocain :

Solution 2 :

Enregistrement comptable plan comptable français :

Enregistrement comptable plan comptable marocain :