L'amortissement des immobilisations est la constatation comptable annuelle de la dépréciation des immobilisations c'est-à-dire le traitement et l’enregistrement de la valeur des biens de l’entreprise (éléments de l’actif concernés par l’amortissement). Cette dépréciation est due à plusieurs facteurs : facteurs physique, facteur techniques, facteurs économiques…

Eléments concernés par l’amortissement

- Installations techniques

- Matériel et outillage industriel

- Matériels de transport

- Matériels et mobiliers de bureau

- Brevets et frais d’établissement

Eléments non concernés par l’amortissement

- Terrains

- Droit au bail

- Immobilisations en cours

- Immobilisations financières

Terminologie au tour de l’amortissement

Valeur Nette Comptable VNA : C’est la différence entre la valeur d’origine HT et le cumule des amortissements effectués.

Annuité d’amortissement : c’est le montant de l’amortissement calculer pour une période donnée (ne dépassant pas un an).

Taux d’amortissement : C’est le taux par lequel en multiplie la valeur d’entrée de l’élément amortissable pour déterminer l’annuité.

Amortissement linéaire (constant)

Dans le cas de l’amortissement linéaire l’annuité (le montant de la dépréciation de la valeur) d’un bien immobilisé ne change pas d’un exercice comptable à un autre.

Calcul de l’amortissement constant :

- Taux d’amortissement : C’est le taux par lequel en multiplie la valeur d’entrée de l’élément amortissable pour déterminer l’annuité :

Taux d’amortissement = (1/n)*100 Avec n = durée de l’amortissement du bien (voir le cas pratique)

- Annuité de l’amortissement linéaire : Pour l’amortissement linéaire les annuités sont calculés en prorata temporis c'est-à-dire par exemple si l’immobilisation est acquise au cours de l’exercice l’annuité de cette exercice est calculée en tenant compte seulement de la durée sui sépare la date d’acquisition de l’immobilisation et la date de clôture de cet exercice. (une année 360jours, un mois 30jours) :

Annuité = VO*T*J/360

Avec :

VO= Valeur d'origine (HT) : la valeur de l’acquisition du bien hors TVA

T= Taux d'amortissement linéaire

J= Nombre de jour concerné par l'amortissement

- Cumul d’amortissement : Somme des montants annuels des amortissements (amortissements cumulés) d’un bien amortissable :

Cumul d’amortissement = VO * TAUX * N

Avec :

N = Nombre d’années d’amortissement

- Valeur Net d’amortissement VNA : C’est la différence entre la valeur d’origine et le cumul d’amortissement :

VNA = VO – cumul d’amortissement

- Plan d’amortissement : Le plan d’amortissement ou programme d’amortissement est un tableau qui met en évidence les amortissements et les valeurs nettes d’amortissement d’une façon annuelle et durant toute la période de vie du bien amortissable. (voir cas pratique).

Cas pratique amortissement linéaire

Le 15/05/2008 l’entreprise UCOMA a acquis un matériel industriel pour une valeur de 25000 HT, ce matériel est amortissable sur 5ans.

Travail à faire :

- Etablir le plan d’amortissement du matériel industriel

- Enregistrer au journal de l’entreprise UCOMA les opérations relatives à l’amortissement du matériel industriel en 2008.Solution :

- Calcul du taux d’amortissement :

1/5 = 0.5 * 100 = 20%

Taux = 20%- Calcul de la première annuité : la machine est acquise au 15/05/2008, donc la première annuité doit être calculé à partir cette date jusqu'à la date de clôture de l’exercice 2008 le 31/12/2008 :

VO * Taux d’amortissement * 225jours (du 15/05/2008 au 31/12/2008)/360Jours

25 000 * 20% * 225/360 = 3 125Première annuité (annuité 2008) = 3 125

- Calcul de la dernière annuité (la dernière année de l’amortissement 2013) :

360jours – 225jours = 135 donc : 25 000 * 20% * 135/360 = 1 875Dernière annuité (annuité 2013) = 3125

- Calcul des annuités des années 2009, 2010, 2011,2012 :

25 000 * 20% * 360/360 = 5 000

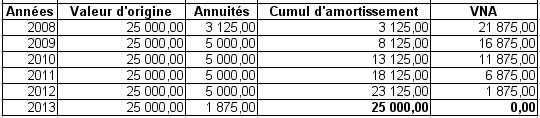

Tableau d’amortissement du matériel industriel :

Explications calculs de la première ligne :

Valeur d’origine : c’est la valeur d’acquisition HT 25000

Annuités 3125 c’est la première annuité calculée en haut

Cumul d’amortissement : somme des amortissements 3125

Valeur Nette d’Amortissement : 25 000 – 3 125 (cumul d’amortissement) = 21 875

Explications calculs de la troisième ligne 2010 :Valeur d’origine : c’est la valeur d’acquisition HT 25000

Annuités 5 000 c’est l’annuité calculée en haut pour les années 2009, 2010, 2011 et 2012

Cumul d’amortissement 13 125 : annuité 2008 + annuité 2009 + annuité 2010 3 125 + 5 000 + 5 000 = 13 125

Valeur Nette d’Amortissement : 25 000 – 13 125 (cumul d’amortissement) = 11 875

Explications calculs de la dernière ligne 2013 :Valeur d’origine : c’est la valeur d’acquisition HT 25 000

Annuités 1875 c’est l’annuité calculée en haut (dernière annuité)

Cumul d’amortissement 25000 : annuité 2008 + annuité 2009 + annuité 2010 + annuité 2011 + annuité 2012 3 125 + 5 000 + 5 000 + 5 000 + 5 000 + 1 875 = 25 000

Valeur Nette d’Amortissement : 25 000 – 25 000 (cumul d’amortissement) = 0

On doit donc enregistrer la sortie de ce matériel du patrimoine de l’entreprise.

Enregistrement comptable au 31/12/2008Plan comptable français

Débit 6811 - Dotations aux amortissements sur immobilisations corporelles = 3 125

Crédit 2815 - Amortissements du matériel et outillage industriel = 3 125

Amortissement dégressif

L’amortissement dégressif est le deuxième mode de calcul de l’amortissement des immobilisations, la différence entre le mode dégressif et linéaire c’est que dans le mode dégressif la dépréciation de la valeur des immobilisations est plus rapide pendant les premières années de l’amortissement que les dernières.

La possibilité d’amortissement dégressif est donnée, pour encourager les entreprises à renouveler rapidement leurs immobilisations.

Calcul de l’amortissement dégressif :

- Taux d’amortissement dégressif : le taux de l’amortissement dégressif est obtenu en multipliant le taux constant par un coefficient qui varie selon la durée d’utilisation du bien :

Plan comptable français :

- 1.25 pour les durées comprises entre 3 et 4 ans

- 1.75 pour les durées comprises entre 5 et 6 ans

- 2.25 pour les durées supérieurs à 6ans

Exemple : pour une durée d’utilisation de 5ans le taux dégressif est de : (1/5*1.75) * 100 = 35%

Exemple : pour une durée d’utilisation de 3ans le taux dégressif est de : (1/3*1.5) * 100 = 50%

Note : le taux constant est appliqué au moment où il devient supérieur au taux dégressif (voir cas pratique amortissement dégressif)

- Annuité de l’amortissement dégressif :

Annuité = VNA * Taux * mois/12

Mois/12 : l’ensemble des mois depuis l’acquisition jusqu'à la fin de l’exercice, même si le bien est acquis le dernier jour du mois en doit considérer tous le mois.

Cas pratique amortissement dégressif

Le 15/05/2008 l’entreprise UCOMA a acquis un matériel industriel pour une valeur de 25000 HT, ce matériel est amortissable sur 5ans. Mode d’amortissement dégressif.

Travail à faire :

- Etablir le plan d’amortissement du matériel industriel

- Enregistrer au journal de l’entreprise UCOMA les opérations relatives à l’amortissement du matériel industriel en 2008.Solution :

Calcul du taux d’amortissement :

- Plan comptable français : (1/5*1.75) * 100 = 35%

- Calcul de la première annuité : la machine est acquise au 15/05/2008, donc la première annuité doit être calculé à partir cette date jusqu’à la date de clôture de l’exercice 2008 le 31/12/2008 (on doit considérer tous le mois de mai) :

VO * Taux dégressif * 8mois (du 15/05/2008 au 31/12/2008 : 8mois)/12

Plan comptable français : 25000 * 35% * 8/12 = 5833,33

Première annuité (annuité 2008) = 5833,33 (plan comptable français)

- Tableau d’amortissement du matériel industriel (plan comptable français) :

Explications calculs de la première ligne 2008 :

Taux : taux d’amortissement calculer au début : (1/5*1.75) * 100 = 35%

Base de calcul : c’est la base de calcul de l’amortissement qui est égale à valeur nette d’amortissement 25000

Annuités : Base de calcul * Taux 25 000 * 35% = 5 833,33

Valeur Nette d’Amortissement : 25 000 (base de calcul) – 5 833,33 (annuité) = 19 166.67

Explications calculs de la deuxième ligne 2009 :

Taux : taux d’amortissement calculer au début : (1/5*1.75) * 100 = 35%

Base de calcul : c’est la base de calcul de l’amortissement qui est égale à valeur nette d’amortissement 19 166.67

Annuités : (Base de calcul * Taux) - 19 166.67 * 35% = 6 708.33

Valeur Nette d’Amortissement : 19 166.67 (base de calcul) – 6708.33 (annuité) = 12 458.34

Explications calculs de la quatrième ligne 2011 :

Taux : Dans cette étape le taux dégressif est devenu inférieur au taux linéaire donc on applique ce dernier :

Taux dégressif = (1/5*1.75) * 100 = 35% Taux linéaire = 1/2 (2 correspond au reste des années d’amortissement) * 100 = 50% Donc le taux = 50%

Base de calcul : c’est la base de calcul de l’amortissement qui est égale à valeur nette d’amortissement 8 097.92

Annuités : (Base de calcul * le nouveau taux) - 50% 8 097.92* 50% = 4 048,5

Valeur Nette d’Amortissement : 8 097.92 (base de calcul) – 4 048,5 (annuité) = 4 048,5- Enregistrement comptable au 31/12/2008 :

Débit : 6811 - Dotations aux amortissements sur immobilisations corporelles = 5 833.33

Crédit : 2815 - Amortissements du matériel et outillage industriel = 5 833.33