La facture est un écrit obligatoire établie entre le vendeur et l’acheteur, c’est une pièce justificative dressée par le commerçant vendeur pour illustrer les conditions auxquelles il a vendu les biens et services au client.

La facture doit contenir :

Les réductions relatives à la facture

Réductions commerciales

Les réductions sur ventes sont :Rabais : réductions sur les prix de vente accordées aux clients en raison d’un défaut de qualité des produits ou de non-conformité des produits avec la commande.

Remises : réductions accordées aux clients qui achètent des grandes quantités.

Ristourne : réductions sur le montant global des ventes d’une certaine période (mois,trimestre…)

Réductions financières

Ce sont des réductions accordées aux clients qui règlent leurs dettes avant la date de l’échéance prévue.

La facture « doit »

Définition

Une facture doit est une facture qui mentionne en générale le montant que le client doit au fournisseur, c'est-à-dire la créance du vendeur sur l’acheteur après une opération de vente.

Traitements comptables de la facture « doit »

- Chez l’acheteur le montant des achats est enregistré par le montant du net commercial au débit du compte 6111 Achats de marchandises

- Chez le fournisseur les ventes sont enregistrées pour le montant du net commercial au crédit du compte 7111 Ventes de marchandises

- Chez l’acheteur la TVA récupérable est enregistrée au débit du compte 3455 Etat-TVA récupérable

- Chez le fournisseur la TVA étant facturée aux clients est enregistrée au crédit du compte 4455 Etat-TVA facturée

- Les réductions commerciales (rabais, remises) ne sont pas comptabilisées séparément mais ils sont enregistrés directement au montant du net commercial :

- L’escompte est comptabilisé chez le fournisseur au débit du compte 6386 Escompte accordés, et chez le client au crédit du compte 7386 Escompte obtenu

- Le transport est enregistré si il est la charge du fournisseur (port forfaitaire) : Chez le fournisseur au crédit du compte 7127 Ventes et produit accessoire Chez le client au débit du compte 6142 Transport

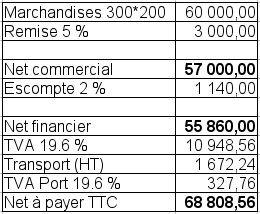

Exemple d’application facture « doit »

Le 08/05/2005 l’entreprise MATRI a adressé à son client Bernard la facture 1030 :

Etablissement de la facture 1030 au Le 08/05/2005 (« Doit » client Bernard) :

Enregistrement de la facture chez l’entreprise MATRI

Enregistrement de la facture chez le client Bernard

La facture « avoir »

Définition

Dans le cas où le client retournerait au fournisseur une partie ou l’ensemble de marchandise non conforme avec la commande, le fournisseur doit adresser à son client une nouvelle facture appelée facture « avoir » ou note de crédit.

Lorsque le retour est partiel (une partie de marchandise seulement) la quantité de marchandise retourné subit le même taux de réduction commercial et financière et taux de TVA qui a figuré sur la facture « doit ».

Traitements comptables de la facture « avoir »

L’enregistrement comptable de la facture avoir se fait d’une manière plus ou moins identique à l’enregistrement de la facture « doit », sauf qu’il faut inversé les écritures de la facture « doit » chez le client et le fournisseur avec quelques changements.

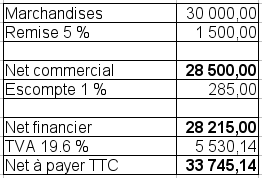

Exemple d’application facture « avoir »

Le client (A) retourne le 21/04/2006 au fournisseur (B) 30 000 de marchandise.

Données facture « doit » :

Etablissement de la facture « avoir » 1010

Enregistrement de la facture chez le fournisseur B

Enregistrement de la facture chez le client A